3ФВЈ¬·ҝөШ®aКРҲцЯMИлГЬјҜХ{ҝШЖЪЈ¬ІўіК¬FіцТ»Р©РВөДН»іц¬FПуЎЈҪYәПҪьЖЪСлРРәНҪyУӢҫЦ№«ІјөД·ҝғrЎўдNКЫЎўН¶ЩYј°РЕЩJ”ө“юЈ¬ұҫОДҢўјҜЦРУ‘Х“КРҲцЛщкPРДөДИэӮҖҶ–о}ЎЈ

Т»Ҷ–ЈәРВ·ҝдNКЫН¬ұИПВ»¬Ј¬Х{ҝШҫНТӘНЈЦ№БЛҶбЈҝ

3ФВЖрЈ¬·ҝөШ®aКРҲцХ{ҝШЪ…УЪоl·ұЈ¬ҪШЦБДҝЗ°ТСҪӣУР50УаіЗКРіцЕ_БЛі¬Я^140ҙОХ{ҝШҙлК©ЎЈЧтМмҪyУӢҫЦ№«ІјөДЙМЖ··ҝіЙҪ»”ө“юп@КҫЈ¬ғЙн—дNКЫЦёҳЛА^АmМҺУЪ»ШВд®”ЦРЎЈ1-3ФВ·ЭЈ¬ЙМЖ··ҝдNКЫГж·e29035ИfЖҪ·ҪГЧЈ¬Н¬ұИФцйL19.5%Ј¬ФцЛЩұИ1-2ФВ·Э»ШВд5.6ӮҖ°Щ·ЦьcЈ»ЙМЖ··ҝдNКЫо~23182ғ|ФӘЈ¬ФцйL25.1%Ј¬ФцЛЩ»ШВд0.9ӮҖ°Щ·ЦьcЎЈИ»¶шСлРР”ө“юп@КҫЈ¬3ФВҫУГсІҝйTЦРйLЖЪЩJҝоФцјУ4503ғ|ФӘЈ¬Э^ЙПФВ¶аФц699ғ|ФӘЈ¬ЗТХјН¬ЖЪРВФцЩJҝоҝӮо~өДұИЦШі¬Я^44%Ј¬ҪУҪьИҘДкИ«ДкөДЛ®ЖҪЎЈЯ@ЖдЦРЦчТӘһй°ҙҪТЩJҝоөДФцйLЈ¬·ҙУіБЛІҝ·ЦіЗКРЧЎ·ҝіЙҪ»БҝТАИ»І»өНЎЈҢҚлHЙПЈ¬ұM№ЬҹбьcіЗКРРВ·ҝіЙҪ»уEҪөЈ¬ө«Іҝ·ЦіЗКР¶юКЦ·ҝІўОҙҪөңШЈ¬Из3ФВұұҫ©ЦЬҫщіЙҪ»МЧ”өИФұЈіЦБЛЭ^ёЯЛ®ЖҪЈ¬әјЦЭЦЬҫщіЙҪ»МЧ”өһйИҘДкН¬ЖЪөДғЙұ¶ТФЙПЎЈ

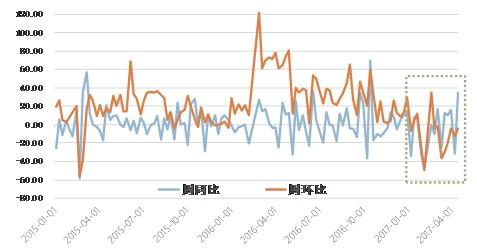

ҲD1ЈәёчҫҖіЗКРРВҪЁЙМЖ·ЧЎХ¬ғrёсӯhұИқq·щ

”ө“юҒнФҙЈәҮшјТҪyУӢҫЦЈ¬Ҫ»гyҪрСРЦРРД

ҪсФ繫ІјөД·ҝғr”ө“юп@КҫЈ¬·ҝғrӯhұИЙПқqЯҖФЪА^АmЎЈ3ФВ70ӮҖҙуЦРіЗКРРВҪЁЙМЖ·ЧЎХ¬ҫщғrӯhұИЙПқq0.71%Ј¬қq·щЭ^ЙПФВГчп@”UҙуЈ¬ёчҫҖіЗКРқq·щҫщЎ°М§о^ЎұЎЈ70ӮҖҙуЦРіЗКРЦРЈ¬ғHЙПәЈЎўДПҫ©өИ8ӮҖіЗКР·ҝғrӯhұИПВҪөЈ¬ЖдУа62ӮҖіЗКРҫщУРІ»Н¬іМ¶ИөДЙПқqЈ¬ЖдЦРҸVЦЭЎўәЈҝЪЎўИэҒҶқq·щі¬Я^БЛ2%ЎЈ¶юКЦ·ҝ·ҪГжЈ¬ғHУРДПҫ©әНһхф”ДҫэR·ҝғrӯhұИПВҪөЈ¬әП·КЎўгyҙЁөИ4іЗіЦЖҪЈ¬ЖдУа64іЗҫщӯhұИЙПқqЈ¬ЖдЦРҸBйTӯhқqЯ_4.9%Ј¬ҸVЦЭЎўұұҫ©ҙОЦ®Ј¬ӯhұИ·Ц„eЙПқq3.3%әН2.2%ЎЈұM№ЬІ»ЕЕіэУРјҫ№қРФТтЛШөДЙПқqЈ¬ө«ФЪХ{ҝШөДҫo№ҝЦдМШ„eКЗҢҰРВ·ҝөДПЮЦЖТСКХөҪҺЧәхЎ°К·ЙПЧоҫoЎұөДЗйӣrПВЖд·ҝғrИФИ»ЙП“PЈ¬ұнГчҝШ·ҝғrЯҖИОЦШөАЯhЎЈоAУӢқq·щҫУЗ°өДҹбьcіЗКРЯҖУРјУҙaХ{ҝШҙлК©өДҝЙДЬЈ¬ПВТ»ІҪХ{ҝШөДЦШьcҝЙДЬЮDПт¶юКЦ·ҝ·ҪГжЈ¬Х{ҝШКЦ¶ОУЙПЮЩҸПЮЩJЮD¶шӮИЦШУЪПЮКЫЈ¬ТФАӯйL¶юКЦ·ҝЙПКРЮDЧҢҪ»ТЧөД•rйgЎЈ·ҝғrЙПқqүәБҰЭ^ҙуөДӯhәЛРДіЗКРөШ…^ТІУРјУИлПЮЩҸПЮЩJҙуЬҠөДЪ…„ЭЈ¬Х{ҝШ·¶ҮъЯҖҢў”UҙуЎЈ

¶юҶ–ЈәИэЛДҫҖҳЗКРУРЖрЙ«Ј¬ИҘҺмҙжҝмНкіЙБЛҶбЈҝ

ҪсДкТФҒнЈ¬ФЪИҘҺмҙжХюІЯөДіЦАmНЖЯMПВЈ¬ИэЛДҫҖіЗКР·ҝөШ®aКРҲцХыуwҹб¶ИЦрқuМбЙэЈ¬Іҝ·ЦіЗКРЙМЖ··ҝдNКЫіц¬FГчп@ЖрЙ«ЎЈУРТ»Р©КРҲцУ^ьcХJһйИэЛДҫҖіЗКРіК¬FіцөДЎ°»рұ¬ЎұдNКЫҫЦГжХэҺ§„УИҘҺмҙжЎ°ҪУҪьОІВ•ЎұЎЈө«ҸД33ӮҖ”ө“юҝЙөГЗТПаҢҰНкЙЖөДҙъұнИэЛДҫҖіЗКРөДЗйӣrҒнҝҙЈ¬ЖдҝӮуwдNКЫӯhұИәНН¬ұИлxЎ°»рұ¬ЎұЙРУРІоҫаЎЈИфНЖј°И«Үш293ӮҖөШјүКРЦРөДЖдЛыИэЛДҫҖіЗКРЈ¬ХыуwіЙҪ»ФцЛЩҝЙДЬёьөНЎЈҝЙТФХJһйЈ¬Т»јҫ¶ИИэЛДҫҖдNКЫөДҹбіұёь¶аөДКЗЎ°Йўьcй_»ЁЎұЈ¬ұ»ҲуөАЙэңШЭ^ҝмөДЦ»КЗЖдЦРТ»РЎІҝ·ЦЈ¬ҙуІҝ·ЦИэЛДҫҖіЗКРЯҖлyСФЧЯіцёЯҺмҙжкҺцІЎЈИҘҺмҙжЯҖФЪЯMРР•rЈ¬І»ТЛҝдҙу®”З°ИэЛДҫҖҳЗКРіЙҪ»ёДЙЖөД¬F оЎЈ

ҲD2ЈәИэЛДҫҖҙъұніЗКР ЙМЖ··ҝіЙҪ»Гж·eЦЬ¶ИЧғ»ҜЗйӣr

”ө“юҒнФҙЈәWINDЈ¬Ҫ»гyҪрСРЦРРД

ФЪЯ@Т»“ЬИэЛДҫҖіЗКРИҘҺмҙжөДАЛіұЦРЈ¬іЗКРЦ®йg•юұн¬Fіц•rйgәНіМ¶ИЙПөДІо®җЈ¬ЖдЦРЎ°УРо}ІДЎўУР№ККВЎұөДИэЛДҫҖіЗКРёьИЭТЧҪиИҘҺмҙж–|пLҸДөН№ИЧЯіцЎЈЯ@Р©Ў°о}ІДЎұ°ьАЁЈә(1)…^УтО»ЦГБјәГЈ¬Ҫ»НЁұгАыЈ¬ИзКЎУтёұЦРРД»тО»УЪіЗКРИҰғИәЛРДіЗКРЦЬЯ…Ј»(2)®aҳIҪӣқъ°lХ№„Эо^ПтәГЈ¬өШ·ҪХюё®®aҳIХюІЯіхТҠіЙР§Ј»(3)“нУРВГУОЎўрBАПөИМШЙ«ЩYФҙ·AЩxЈ»(4)ФЪіЗКРјҜИәғИ№ҰДЬ¶ЁО»Гчҙ_Ј¬ҫЯУРӘҡМШөДҪЗЙ«·Ц№ӨөИЎЈ

¶ш…^О»І»јСЎў·AЩxІ»ЧгЎўИұ·Ұ®aҳIЦ§“ОөДИэЛДҫҖіЗКР„tІ»ИзЗ°ХЯДЗ°гҳ·У^Ј¬Я@Р©І»ДЬҶОҝҝЧФЙнҪӣқъТҺВЙНкіЙИҘҺмҙжөДіЗКРЈ¬„tРиТӘҪиЦъЎ°НвБҰЎұНЖІЁЦъһ‘ЎЈЯ@Р©Ў°НвБҰЎұ°ьАЁЈә(1)ХюІЯНРөЧЦ®БҰЈәХюІЯГжөДУСәГҢўіЦАm°lҪНЈ¬ЕпёДШӣҺЕ»Ҝ°ІЦГұИАэМбЙэіЙһйИэЛДҫҖИҘҺмҙжөДҸҠ„УБҰЈ¬·ҝЩJЩYФҙПтИэЛДҫҖғAРұТІҢўһйИҘҺмҙжМṩҸ—ЛҺЈ»(2)РиЗуНвТзЦ®БҰЈәәЛРДіЗКРҮАҝШПВөДНвТзР§‘ӘҢўК№ИэЛДҫҖіЗКР·ЦПнРиЗујtАыЈ¬ө«ИфІҝ·ЦИэЛДҫҖ…^УтН¶ҷCғAПтГчп@МбЙэЈ¬°ҙХХДҝЗ°Ў°ДДАпІ»ҢҰьcДДАпЎұөДҢЩөШ»ҜХ{ҝШФӯ„tЈ¬ТІУРХРЦВ¶Ёьcҙт“фөДҝЙДЬЈ»(3)оAЖЪНЖЙэЦ®БҰЈәоAЖЪНщНщКЗЎ°үфПлЧғһй¬FҢҚЎұөДУРБҰНЖКЦЈ¬Уҝ„УФЪҫЦІҝөШ…^өДҹбАЛТІҝЙДЬМф“ЬКРҲцөДЙсҪӣЈ¬РОіЙИэЛДҫҖХыуwПтәГЪ…„ЭөДоAЖЪЈ¬ЦъНЖЩYҪрБчИл¶шК№оAЖЪөГТФЧФОТҢҚ¬FЎЈ®”И»Ј¬НвБҰЧчУГҫҝҫ№іЙЙ«ИзәОЈ¬ЯҖРиҝҙёчјТОдЛҮЈ¬¶М•әҹбіұбҢ·ЕәуИФҝЙДЬУРәу„Е·ҰБҰЦ®л[‘nЎЈТӘЦ№ЧЎИэЛДҫҖҳЗКРК’—lөДйLҫГЦ®Ў°ҝКЎұЈ¬УЙЎ°ҝҙТ»¶юҫҖДҳЙ«ЎұЮDЧғһйЎ°ҝҝЧФјәіФпҲЎұЈ¬ЧоҪKЯҖ‘ӘВдД_ФЪМбЙэіЗКРЧФЙнөДәЛРДёӮ ҺБҰЙПЎЈ

ИэҶ–Јәй_°lН¶ЩYФцЛЩі¬оAЖЪЈ¬ДЬіЦАmҳ·У^ҶбЈҝ

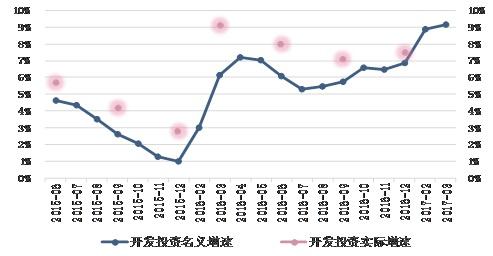

1-3ФВ·ЭЈ¬И«Үш·ҝөШ®aй_°lН¶ЩY19292ғ|ФӘЈ¬Н¬ұИГыБxФцйL9.1%Ј¬ФцЛЩұИ1-2ФВ·ЭМбёЯ0.2ӮҖ°Щ·ЦьcЎЈҪyУӢҫЦІўОҙ№«ІјҝЫіэғrёсТтЛШөДН¬ұИҢҚлHФцйLЗйӣrЈ¬ТА®”З°өДЗйӣrНЖңyЈ¬Н¬ұИФцЛЩҝЙДЬёьёЯЎЈҪьғЙӮҖФВ·ҝөШ®aй_°lН¶ЩYөДЭ^ҝмЛЩЙПқq»тЕcНБөШКРҲцөД»оЬSУРкPЈ¬ҪсДкТФҒнөШ·ҪХюё®НЖөШ„УЧчУРЛщјУҝмЈ¬й_°lЖуҳIҪӣЯ^ҪьТ»ДкөДЎ°рҮрIЎұСaҺмҙжТвФёТІұИЭ^Гчп@ЎЈ1-3ФВ·ЭЈ¬·ҝөШ®aй_°lЖуҳIНБөШЩҸЦГГж·e3782ИfЖҪ·ҪГЧЈ¬Н¬ұИФцйL5.7%Ј»НБөШіЙҪ»ғrҝо1359ғ|ФӘЈ¬ФцйL16.7%ЎЈ

ҲD3Јә·ҝөШ®aй_°lН¶ЩYГыБxәНҢҚлHФцЛЩЧғ»ҜЗйӣr

”ө“юҒнФҙЈәҮшјТҪyУӢҫЦЈ¬Ҫ»гyҪрСРЦРРД

І»Я^Я@·Nі¬оAЖЪөДФцйL‘B„ЭҝЙДЬІ»•юіЦҫГЈ¬·ҝөШ®aй_°lН¶ЩYФцЛЩ»тУЪПВ°лДк»ШВдЎЈФӯТтУРИэӮҖ·ҪГжЈәТ»КЗҒнЧФУЪ·ҝЖуҪрҒнФҙөДҝsңpЎЈТтЙМЖ··ҝҪ»ТЧРРһй®aЙъөДӮҖИЛ°ҙҪТЩJҝоәН¶ЁҪрј°оAКХҝоФЪй_°lөҪО»ЩYҪрҳӢіЙЦРХјұИјsТ»°лЈ¬іЙҪ»ФцЛЩПВРРәНРЕЩJұO№ЬЪ…ҮАҢўңpЙЩЯ@ғЙн—ЩYҪрҒнФҙЎЈХюІЯҢҰ·ҝЖуй_°lЩJЎўФЩИЪЩYЎў№«ЛҫӮщөИИЪЩYЗюөАөДұO№ЬЦрІҪјУҸҠЈ¬й_°lЖуҳIЩYҪрҢ’ФЈіМ¶ИФЪҪөөНЈ¬ИЪЩYіЙұҫПаҢҰМбёЯЎЈөЪ¶юЈ¬ҸДй_°lН¶ЩYФцЛЩПаҢҰдNКЫЦёҳЛөДңюәуРФҒнҝҙЈ¬дNКЫГж·eФцЛЩөД»ШВдҢўЦрІҪӮчҢ§ЦБРВй_№ӨЎўК©№ӨЎўҝў№ӨЈ¬·ҝЖуН¶ЩYРРһйЖ«Ц”ЙчЎЈөЪИэЈ¬ИҘД깩өШЭ^ЙЩөДҹбьcіЗКРҝЙДЬјУҙуНБөШ№©ҪoЈ¬ҢҰй_°lН¶ЩYФцЛЩөДПВ»¬УРҢҰӣ_ЧчУГЈ»ө«®…ҫ№ёчВ·ЩYҪрЯMИлНБөШКРҲцөДНЁөАТСВэВэұ»КХХӯ»т¶ВЛАЈ¬ЗТХјНБөШКРҲцЭ^ҙуұИАэөДИэЛДҫҖіЗКРТІІ»•юҙуЛБНЖөШЈ¬ТтҙЛОТӮғЕР”аЖдЦчТӘһйҢҰӣ_¶ш·ЗЦчҢ§ЧчУГЈ¬УРАыУЪЦ§“Ой_°lН¶ЩYФцЛЩРЎ·щПВ»¬ЎЈ